1.点击下面按钮复制微信号

点击复制微信号

乐鱼手机入口

原标题:并购优塾产业链 非金属智能切割设备产业链跟踪 爱科科技VS杰克股份

智能切割设备,是指通过运动控制管理系统,带动智能切割设备(本体)进行运转,对切割材料来“自动化”切割的设备。

其中,非金属切割,是指针对各类非金属材料(纺织品、皮革、纸制品、复合材料等)进行切割的设备。

从发展历史来看,非金属切割设备,起源于1960-1970年代的欧美时尚和服装产业。

随着计算机等信息技术的发展,美国格柏(GERBER)、法国力克(LECTRA)等行业先行者,率先将信息技术与传统纺织服装工艺结合,对产品设计、样版制作、放码排料、铺布、裁剪等环节进行信息化改造,以提升整体生产效率。

之后,非金属智能切割技术,逐渐从纺织服装产业向家居家纺、广告文印、汽车内饰/安全气囊、皮革、箱包、复合材料(橡胶、碳纤维、PE、玻璃等)等行业扩展。

从技术角度看,非金属智能切割设备属于“硬件+软件+服务”一体化模式——即应该要依据所服务的具体行业、具体工艺需求设计解决方案,不同下业之间差异化较大,定制化属性很强。

切割设备属于硬件载体,而整体解决方案同时包括客户的真实需求分析、定制方案、软件开发(CAD、CAM、MES等)、技术选配和售后服务。

多层智能切割设备——优点是单位时间内切割数量较多,但缺点是切割速度、切割精度和切割工艺复杂度相比来说较低,可切割材料种类也相对较少。多层智能切割设备主要使用在于纺织服装行业、汽车内饰行业、家居家纺行业的“大批量”切割。

单层智能切割设备——优点是切割速度快、精度高、切割工艺复杂度高、可切割材料的种类较多,缺点是单位时间内切割数量相对较少。单层智能切割设备,主要应用于广告文印、皮革加工、复合材料等行业。在纺织服装、汽车内饰、家居家纺领域应用相对局限(纺织服装领域大多数都用在打样,在汽车内饰、家居家纺等行业主要运用于“小批量、多批次”的生产场景)。

爱科科技——2021年三季报,实现营业收入2.26亿元,同比增长50.82%,实现归母净利润0.43亿元,同比增长40.17%。

杰克股份——2021年三季报,实现营业收入46.35亿元,同比增长81.14%,实现归母净利润3.37亿元,同比增长41.09%。

上游——最重要的包含DSP、FPGA等芯片,以及机械类、钣金类、传动类配件。FPGA参与者最重要的包含赛灵思、上海复旦、紫光国微等。

中游——主要为非金属切割设备生产。全球参与者包括法国力克(收购美国格柏)、瑞士讯特、比利时艾司科、美国奥拓马逊、英国国际印刷等,国内参与者最重要的包含爱科科技、杰克股份(收购德国奔马)。

下游——下业应用领域广泛,包括服装制造、纺织、家居家纺、文化用品、皮革、箱包、复合材料(碳纤维、橡胶、玻璃、PE等)等。

代表厂商包括时尚服装厂商(GUCCI、安踏、阿迪达斯等),家居家纺(富安娜、喜临门、梦百合等),复合材料厂商(光威复材等),以及各类汽车内饰、广告文印、皮革箱包、文化用品厂商。

从2020年整体收入体量来看:杰克股份(35.21亿元) 爱科科技(2.23亿元)。从收入构成来看:

一、爱科科技——营业收入2.23亿元,93.91%来自切割设备(2.09亿元),6.09%来自售后服务及配件销售(0.14亿元)。

爱科科技的智能切割设备包括6大系列,分别是:基础性智能切割设备(BK系列)、可扩展智能切割设备(TK系列)、高速大幅面智能切割设备(SC系列)、真皮裁剪流水线设备(LCP系列)、多层智能切割设备(GL系列)和微型智能切割设备(PK系列)。

其中BK、TK、SC、LCP和PK系列均为单层智能切割设备,而GL系列为多层智能切割设备,主要面向服装纺织行业。

爱科科技的智能切割设备以单层智能切割设备为主,下游客户应用领域相对分散。从行业应用领域来看(截止2020年上半年),其31%的收入来自于广告文印行业,19%的收入来自于汽车内饰行业,14%来自家居家纺行业,13%来自复合材料行业,13%来自办公自动化行业,7%来自纺织服装行业。

从发展历史来看,爱科科技以软件业务起家,且以内生成长为主。其成立于2005年,主营业务为纺织服装行业CAD/CAM软件的研发,2007年在运动控制技术积累的基础上,开始为客户提供智能切割设备,其早期客户同样以纺织行业为主。不过,2010年之后,逐渐扩展至广告文印、汽车内饰、家居家纺、复合材料等多个行业。

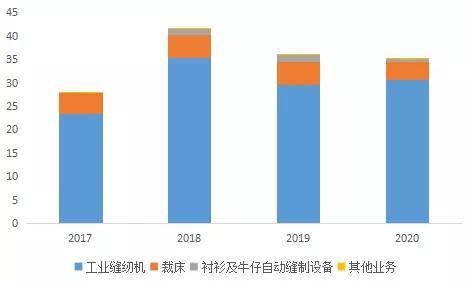

二、杰克股份——营业收入35.21亿元,87.33%来自工业缝纫机(30.75亿元),10.6%来自裁床(3.73亿元),1.97%来自衬衫及牛仔裤缝制设备(0.69亿元)。

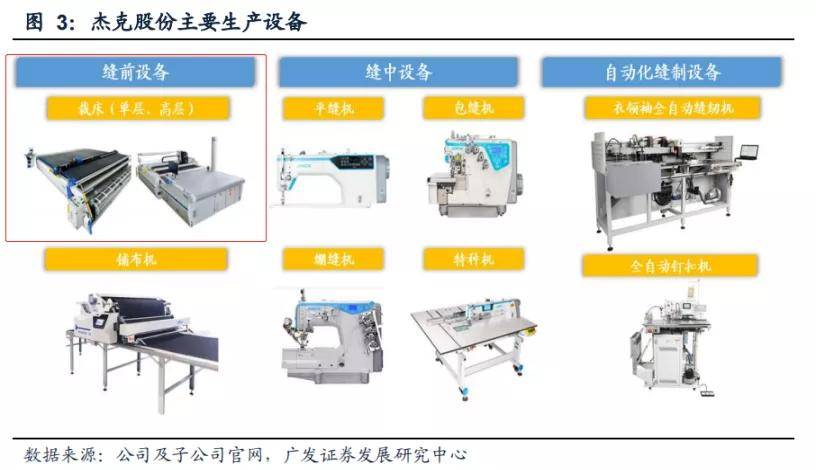

杰克股份的缝纫机、裁床设备覆盖了缝纫前、缝纫中和自动化缝制三大环节。其智能切割设备主要为缝纫前环节的裁床。

杰克股份的智能切割设备(裁床业务)主要为多层智能切割设备,主要应用于纺织服装、家居家纺行业的“大批量”切割。

需要注意的是,智能切割类设备并非杰克股份的主营业务,其主营业务是工业缝纫机,产品有平缝机、包缝机、绷缝机、特种机总计约500个品种。

从发展历史来看,杰克股份以工业缝纫机业务起家,业务拓展主要依托外延并购,且集中于纺织服装领域。

杰克股份成立于2003年,创立初期主营业务为工业缝纫机生产。2009年,收购裁床行业有突出贡献的公司德国奔马,开辟智能切割设备领域。2010年,投资浙江众邦机电,布局缝制机械上游零部件。

2017、2018年相继收购意大利迈卡、威比玛,扩张衬衫、牛仔裤自动化设备产品线%的股权,增加制鞋生产线。

综上,从非金属切割收入体量来看:杰克股份(3.73亿元) 爱科科技(2.09亿元)。二者应用领域有所差异,杰克股份较为聚焦,以纺织服装行业为主;而爱科科技应用领域分散,基于“非金属切割”场景,不断拓展下游,包括广告文印、汽车配饰行业、复合材料、家纺等。

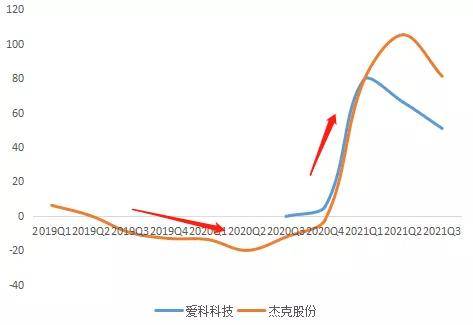

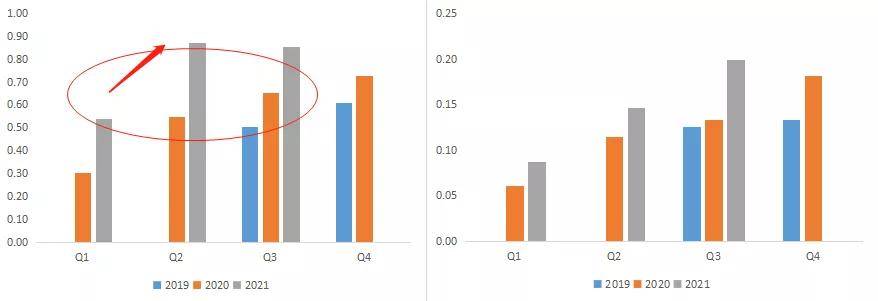

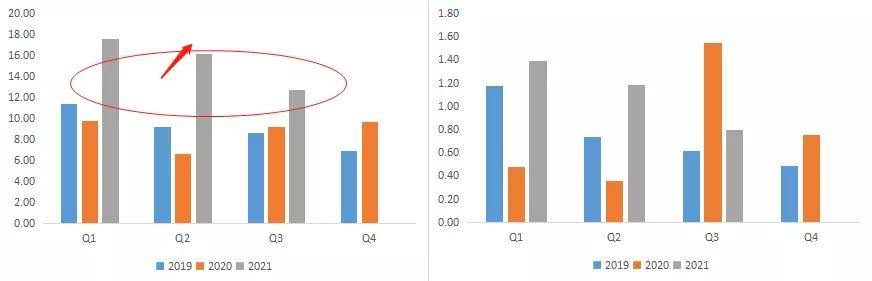

1)2019-2020年,受下游纺织业周期性波动、以及卫生事件的影响,缝制机械需求出现显著收缩,杰克股份收入下滑。

2)2021年,随着下游纺织行业固定资产投资需求慢慢地释放(叠加卫生事件率先控制带来的供应链优势,纺织行业投资需求旺盛),2021年开始杰克股份收入增长显著。而受广告文印、汽车内饰、复合材料等行业的固定资产投资驱动,爱科科技收入在2021年同样实现了较高增长。

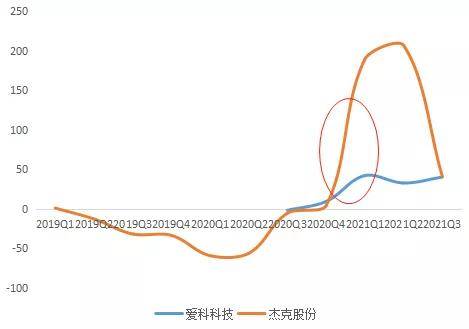

1)2021年二者利润均随收入增长实现了提升,但由于爱科科学技术研发投入较大,导致其利润增长幅度较小。

对增长态势有所感知后,我们接着再将各家收入和利润情况拆开,看2021年三季度数据:

一、爱科科技——2021年三季报,实现营业收入2.26亿元,同比增长50.82%,实现归母净利润0.43亿元,同比增长40.17%。

1)先从单季度增长分析:2021年Q3,实现营业收入0.85亿元,同比增长30.95%,环比下降1.86%;归母净利润0.2亿元,同比增长50.08%,环比增长36.08%。其收入环比小幅下滑,主要受下游投资节奏影响。

2)再追溯前几个季度的增长情况:2021年Q1-Q3,其收入、利润增长显著,主要受智能切割下游需求驱动,广告文印、汽车内饰、复合材料等领域厂商投资需求较强。

二、杰克股份——2021年三季报,实现营业收入46.35亿元,同比增长81.14%,实现归母净利润3.37亿元,同比增长41.09%。

1)先从单季度增长分析:2021年Q3,实现营业收入12.66亿元,同比增长38.07%,环比下滑21.65%;归母净利润0.8亿元,同比下滑48.6%,环比下滑32.77%。其收入环比小幅下滑,主要受下游服装行业投资节奏影响。归母净利润同比、环比均出现下滑,主要由于费用率上升。

2)再追溯前几个季度的增长情况:2021年Q1-Q3收入增长幅度较大,主要受纺织服装行业固定资产投资需求驱动。

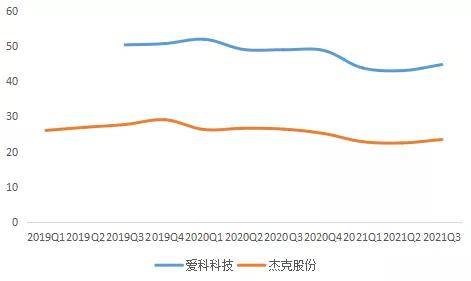

从毛利率角度看:爱科科技 杰克股份。根本原因是产品结构不同:杰克股份仅裁床业务属于智能切割设备,占比较低(约为10%)。

非金属智能切割设备属于控制管理系统(CAD、CAM等)与设备硬件的结合,且定制化属性较高,因此,相对于硬件设备(缝纫机)产品毛利率更高。

从成本结构来看,智能切割设备成本结构中超过80%来自直接材料。直接材料大多数来源于芯片(FPGA、DSP)、电器类、机械类、钣金类、传动类部件。

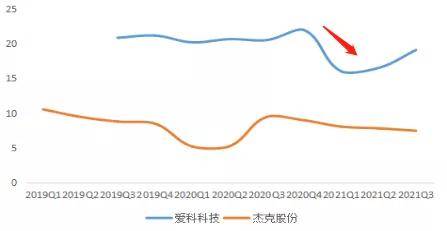

1)二者净利率的差异主要源自毛利率差异。从净利率变动情况来看,2020年Q4-2021年Q1爱科科技净利率有所下滑,主要受销售、研发费用率提升影响。

四、费用率:从期间费用率的角度看:爱科科技在销售推广、研发投入等力度方面均领先于杰克股份。我们推测,根本原因是爱科科技下游应用领域比较广泛,且处于早期渗透、推广阶段,因此在市场拓展、相关这类的产品研发方面投入较大。而杰克股份客户主要面向服装行业,相对成熟。

由于非金属智能切割处于市场拓展阶段,下游应用市场广泛,当前尚未形成专门的行业协会,暂无公开权威市场空间定量数据。同时,爱科科技的管理层也在访谈中提到,该领域很难预测行业规模。

该领域增长的驱动力,来自相关下游领域智能化升级需求——将特定生产场景下的工艺提炼为智能化程序,并在此基础上提供设备及解决方案。

站在购买非金属切割设备的客户角度来说,购买行为属于“固定资产投资”,客户进行“智能化升级”的终极目标是提升相应环节的生产效率。

因此我们大家都认为,非金属智能切割设备市场空间能有多大,取决于为客户提升生产效率的程度有多高。

从现有公开信息出发,我们将非金属切割下游场景简单归纳为五大类,分别是:时尚服装产业(包括箱包皮革、饰品)、广告行业(主要是大型户外广告剪裁)、汽车周边(内饰、安全气囊)、家居家纺、复合材料。

此处的难点在于,对于每个下游领域生来说,智能切割能带来多少生产经营效率的提升程度,无法量化衡量,仅能定性分析来感知。我们提炼了以下3个维度,挨个拆分来看:

乐鱼手机入口(总部)

上海市闵行区澄建路88号A幢

电话:400-1111321/021-51083180

传真:021-51083170/021-51861180

邮箱:haoyu@haoyu.com.cn

乐鱼手机app入口

地址:浙江省嘉兴市海宁市硖石街道桃园路58号

手机:13818774567

乐鱼手机体育官网

地址:浙江省嘉善县魏塘街道施家北路197号

电话:4001111321